¿Cómo incluir tus inversiones en la Declaración de la Renta de la Hacienda Española?

Si a lo largo del año anterior vendiste acciones, ETFs o participaciones en fondos de inversión, o recibiste algún tipo de dividendo: te tocará informar a Hacienda sobre todos estos movimientos y el resultado neto que te supusieron.

Por lo general, si inviertes a través de un broker con sede en España, este está obligado a compartir toda esta información con la Agencia Tributaria. Por lo que posiblemente tengas todo, o al menos gran parte, del trabajo hecho. Tu solo tendrás que revisarlo. Si por el contrario inviertes a través de brokers extranjeros, como podría ser Degiro, es tuyo el deber y la responsabilidad de informar sobre tus movimientos.

Personalmente, es durante estas fechas cuando siento las mayores fricciones como inversor particular. No disfruto nada con la gran cantidad de burocracia y procesos que se nos requieren. Estamos hablando que, en el peor de los casos, una persona que invierta desde una cuenta en el extranjero tendrá que rellenar todos los años, como mínimo, el Modelo D6 y la Declaración de la Renta. Y el Modelo 720 en el momento que su cuenta de inversión supere los 50.000 €.

Como se que no soy el único, y que estos temas generan muchas preguntas. En este artículo voy a tratar de resumir cómo se introducen los resultados de nuestras inversiones en bolsa con tal de declararse a Hacienda correctamente. Puede que quede un artículo un poco largo, te dejo aquí un índice para que puedas ir directamente al apartado que te interese:

En este artículo no se va a cubrir cómo extraer los informes anuales de movimientos para cada uno de los brokers. Partiremos de la base de que ya tienes toda la información preparada y disponible. Así como tampoco se va a cubrir como acceder y presentar al borrador de la Declaración.

¿Qué impuestos debe pagar el inversor español a la Hacienda?

Es muy común empezar a invertir sin tener muy clara la fiscalidad asociada. Es una de las áreas que más respeto nos causa como inversores principiantes. Pero conocer cómo vamos a tributar por las actividades que realizamos nos puede permitir optimizar de una forma u otra nuestras decisiones.

Lo que vamos a repasar a continuación es solo un pequeño resumen de cómo funcionan los aspectos más genéricos sobre la tributación en España para un inversor particular. Sin entrar en explicaciones detalladas.

Si lo que buscas es un artículo extenso con todos los detalles sobre cómo tributan los diferentes instrumentos de inversión en España este no es el artículo que buscas.

Tributación por la venta de acciones y ETFs

De cara a la Hacienda Española, las acciones y los ETFs tienen el mismo trato. Y el resultado de su venta se calcula como el precio de venta (menos las comisiones derivadas de esa venta) menos el precio de compra (al que le sumamos las comisiones asociadas a la compra) . Estos resultados, ya sean positivos (ganancias) o negativos (pérdidas) se suman a la base del ahorro como ganancias y pérdidas patrimoniales.

El conjunto de todas las operaciones dentro de este apartado se compensan entre ellas. Y tributan en base a unos tramos progresivos que van del 19% al 26% dependiendo del monto de las ganancias realizadas.

Hay cuatro conceptos importantes a tener en cuenta:

- Debes aplicar criterios FIFO (first in first out) si se compran y venden paquetes de acciones de diferentes cantidades de una misma compañía a lo largo del tiempo (aunque las diferentes operaciones se hicieran desde brokers distintos)

- Si a lo largo del ejercicio obtuviste pérdidas, puedes compensar hasta un 25% de los rendimientos de capital mobiliario (apartado en el que se engloban, entre otros, los dividendos cobrados en metálico, los intereses percibidos por depósitos y cuentas corrientes, o, los cupones de bonos y obligaciones)

- Si después de otras compensaciones el resultado en este apartado sigue siendo negativo, podrás compensar estas pérdidas durante los siguientes 4 ejercicios

- No podrás compensar pérdidas de aquellas operaciones de venta que, aunque hayan generado una minusvalía, vayan acompañadas de la recompra de valores homogéneos en un plazo desde el momento de la venta (a contar en ambas direcciones: tanto antes como después) menor a dos meses para bolsas europeas y un año para otras bolsas

Tributación por la venta de fondos de inversión

Las ganancias y pérdidas procedentes de fondos se incluyen en el mismo apartado que los resultados de la venta de acciones y ETFs. Y se tratan exactamente igual que éstas en cuanto a compensaciones y tramos de tributación con una pequeña diferencia. En el caso de los fondos se permite el traspaso entre diferentes fondos sin tener que rendir cuentas con Hacienda sobre las ganancias obtenidas de por medio.

Es decir, el dinero que tienes invertido en un fondo de inversión lo puedes traspasar a otro sin pagar impuestos por las ganancias generadas al deshacer posiciones en el primer fondo. De esta forma, se permite diferir el pago de impuestos por las ganancias producidas por las inversiones en fondos hasta el momento en que decidamos retirar nuestro dinero. Teniendo libertad para mover nuestro dinero de un fondo a otro sin tener que pensar en el pago de impuestos (cosa que no pasa en el caso de las acciones o ETFs).

Por esto, si inviertes en fondos de inversión, recuerda no ejecutar órdenes de venta. Fiscalmente es más beneficioso que ejecutes el traspaso de un fondo a otro, de forma que puedes no pagar impuestos.

Tributación de los dividendos en metálico

La tributación de los dividendos es diferente dependiendo del tipo de dividendo que percibamos. El caso más común es cobrar dividendos en metálico. Es decir, el día señalado se te ingresa la cuantía del dividendo en la cuenta de tu broker en forma de dinero. Este tipo de dividendos tributan en la base del ahorro como rendimientos del capital mobiliario.

Al incluirse en la base del ahorro, a los dividendos se les aplican los mismos tramos progresivos que a las ganancias por venta de acciones. Aunque pertenecen a cuentas diferentes.

Los dividendos de empresas o fondos extranjeros son una particularidad y requieren especial atención. En el momento que se transfiere el dividendo a tu cuenta, se habrá deducido el impuesto propio de su país de origen (donde se encuentra la sede la empresa o fondo). Y, tu, como inversor residente en España, tendrás que volver a pagar impuestos, esta vez a la Hacienda española. Esto es lo que se conoce como doble imposición. Por lo general, podrás conseguir que se te devuelvan estos impuestos pagados a otros países. De hecho, con tal de facilitar el trámite, España tiene convenios con diferentes países.

Para el caso de ETF UCITS, la retención en el país de origen será cero (al menos a ojos tuyos), por lo que no te extrañes si el broker no retiene nada en origen. Eso sí, cuando hagas la declaración de la renta si que se te retendrá en destino (España) como ocurre con las acciones de cualquier compañía

Tributación de los dividendos flexibles o script dividends

Cuando los dividendos se pagan en forma de derechos de suscripción o acciones, también conocido como script dividend, la cosa funciona algo distinta. En este artículo de Finect podéis encontrar una explicación muy detallada sobre cómo se tributa en estos casos. A modo de resumen, se pueden dar las siguientes casuísticas:

- Si recibes el dividendo en forma de acciones: estas acciones tributarán como el resto de acciones adquiridas por cuenta propia, y no tendrás que pagar impuestos hasta que formalices su venta

- Si vendes los derechos de suscripción: tendrás que pagar los impuestos correspondientes al 19% del valor de venta, ya que se entienden como una ganancia patrimonial

- Si dejas que los derechos se extingan: la parte de derechos convertidos en acciones tributarán como tal, y, la parte que corresponda con una ampliación de capital (y se vendan en el mercado) se tributará como una venta de derechos

¿Cómo se declara la venta de acciones, ETFs o fondos en la Declaración de la Renta?

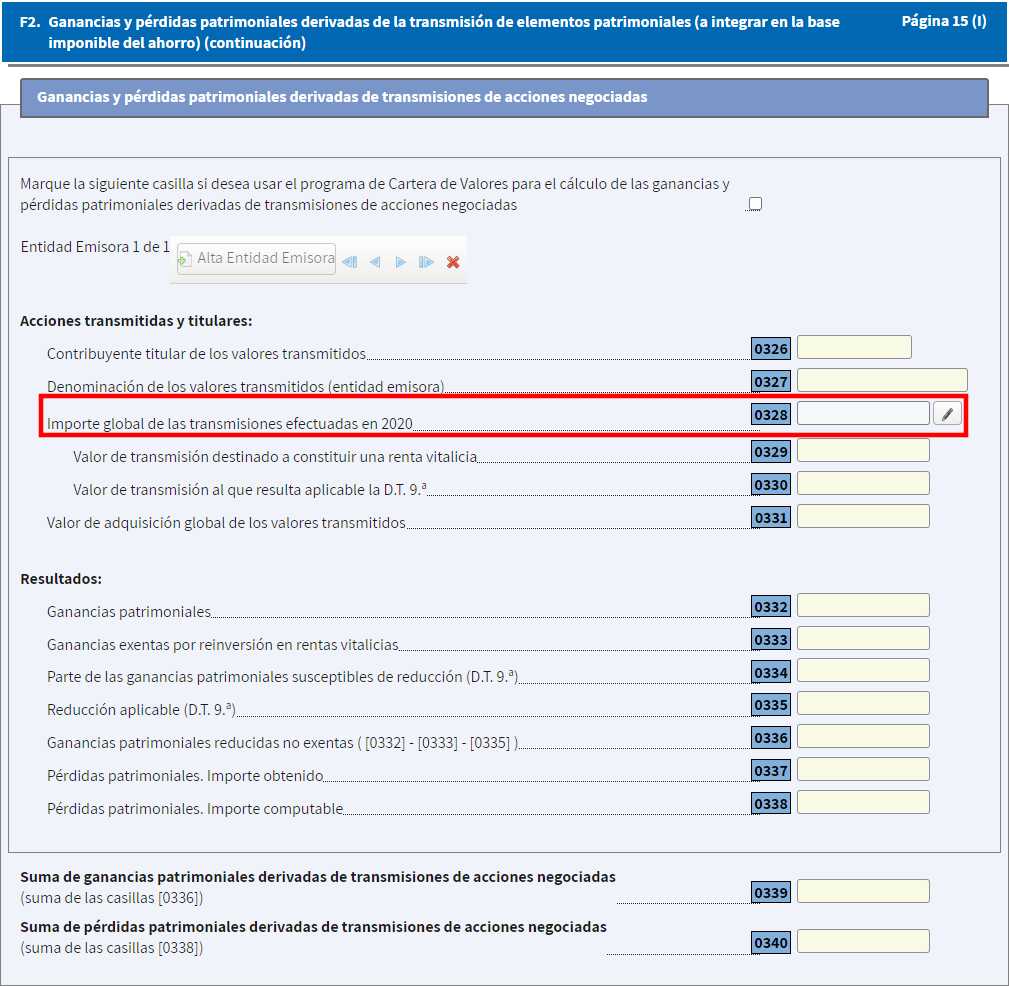

Como ya hemos visto, los resultados de la venta de acciones, ETFs o fondos de inversión se incluyen en el apartado de Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro). Dentro de este apartado, debes buscar la Sección F2 (página 16). E ir a la subsección de Ganancias y pérdidas patrimoniales derivadas de transmisiones de acciones negociadas. Encontrarás algo muy similar a la siguiente imagen:

Los resultados de la venta de acciones, ETFs y fondos se insertan en la casilla 0328 con título: Importe global de las transmisiones efectuadas en 2021. Para empezar a introducir los datos, haz click en el botón con un lápiz al lado de dicha casilla. Al hacerlo, se te mostrará una pantalla como la siguiente:

Aquí nos interesan los tres siguientes campos:

- Entidad emisora: el nombre de la compañía, ETF o fondo que vendiste

- Valor de transmisión: el importe EN EUROS por el que vendiste dichas acciones descontando las comisiones pagadas

- Valor de adquisición: el importe EN EUROS por el que las compraste incluyendo las comisiones pagadas

Además de esto, puedes ver que hay una casilla para marcar la No imputación de pérdidas por la recompra de valores homogéneos, que la tendrás que marcar en caso de que hayas incumplido la regla de los dos meses que te comentábamos antes. Es decir, marcarás esta casilla cuando hayas realizado una compra de acciones del mismo valor durante los dos meses anteriores y/o posteriores a la venta que estás declarando (para algunas bolsas extranjeras este periodo se extiende hasta un año). Al marcarla, las pérdidas de esta operación no compensarán las ganancias de otras operaciones. Aún así, estás obligado a declarar la operación.

Una vez hayas acabado de introducir los datos de la operación, puedes darle a "Aceptar", y volverás a la pantalla anterior. Ahora ya no estarán los campos en blanco, sino que la aplicación habrá calculado la ganancia o pérdida de la operación.

¿Qué pasa si la operación se realiza en otra moneda?

Si inviertes en empresas, ETFs o fondos de inversión cotizados fuera de la Zona Euro, lo más normal es que sus participaciones se negocien en otras monedas. Si este es tu caso, debes tener en cuenta que todas las cantidades que introduzcas en la declaración de la renta deben estar en Euros. Por lo que, si alguna de tus operaciones involucra, deberás realizar el cambio de moneda según el tipo de cambio aplicable al día en el que se ejecutaron las operaciones.

Lo más normal es que en el informe del broker se te desglosen los precios de compra/venta en la moneda en que se negocia la participación, junto con los totales convertidos ya a Euro y el tipo de cambio aplicado.

Si este no fuera el caso, deberías acudir a buscar el tipo de cambio oficial a aplicar durante los días de en los que se ejecutaron la compra y la venta. Para ello puedes consultar el BOE o a los informes del BCE (Banco Central Europeo). Recuerda que cada número que introduzcas en la declaración debes ser capaz de justificarlo adecuadamente, bien con un informe del broker o con referencias a documentos de organismos oficiales (no valen un pantallazos del tipo de cambio publicado en google, por ejemplo).

¿Cómo meter operaciones con diferentes valores?

La explicación que hemos visto anteriormente nos permite integrar en la declaración de la renta sólo la primera operación. Pero deberás meter todas las operaciones que hayas cerrado a lo largo del año. Una vez tienes la información de la primera venta introducida, debes pulsar en el botón de Alta entidad emisora, como puedes ver en la siguiente imagen:

Al hacerlo, se guardará la información de la operación anterior en una página y se generará una página nueva en la que puedes introducir los datos de la segunda operación de venta. Para ello, debes seguir los mismos pasos explicados anteriormente: click en el botón del lápiz al lado de la casilla 0328 y rellena los campos del formulario que se te muestra.

Puedes ir introduciendo tantas operaciones como hayas realizado repitiendo este proceso de dar de alta la entidad emisora. Además, si quieres revisar, modificar o borrar operaciones ya introducidas, puedes encontrarlas navegando adelante y atrás con las flechas que se muestran junto al botón usado para dar de alta nuevas operaciones.

¿Qué pasa si tengo varias operaciones sobre la misma acción, ETF o fondo?

Si has operado de forma repetida sobre una misma acción, ETF o fondo, puedes agrupar dichas operaciones en una única operación siempre y cuando no incumplas la regla de los dos meses (si están negociadas en bolsas europeas) o un año (para otras bolsas) para operaciones con pérdidas.

En caso de no haber incumplido esta regla, puedes introducir todas las operaciones realizadas sobre un mismo valor de manera conjunta de la siguiente forma:

- Valor de transmisión: la suma del valor obtenido en las diferentes ventas (descontando las comisiones pagadas) en euros

- Valor de adquisición: la suma del valor pagado en las diferentes compras (incluyendo las comisiones pagadas) en euros

Otra opción es meter las diferentes operaciones por separado, dentro de una misma entidad emisora. Esto lo puedes hacer dando de alta más ganancias/pérdidas haciendo click en el botón correspondiente sin salirte de la pantalla "Transmisión de acciones negociadas". Además, igual que ocurre en al introducir más de una entidad emisora, con los botones de las flechas podrás navegar a través de las diferentes operaciones o hasta borrar la operación dándola a la "X":

En caso de haber incumplido dicha regla, deberás introducir esa operación por separado, y marcar la casilla para indicar a Hacienda que no procede la imputación de esas pérdidas por haber una recompra cercana en el tiempo a una venta que ha causado minusvalía.

¿Cómo compensar las pérdidas pendientes de compensar de los cuatro ejercicios anteriores?

En la primera sección ya hemos visto que hay posibilidad de aflorar pérdidas de hasta cuatro ejercicios anteriores para compensar las plusvalías generadas en la presente declaración de la renta. Según la normativa vigente, podrás compensar tanto ganancias patrimoniales como los rendimientos del capital mobiliario.

Si la forma de realizar estas compensaciones no se te ha quedado del todo clara no te preocupes. Tu no tendrás que realizar ningún cálculo complicado. Eso lo hace la Agencia Tributaria por ti de forma automática. Ahora bien, lo que sí depende de ti es mantener organizadas las declaraciones anteriores y acordarte de meter la información para que ellos puedan efectuar el cálculo correcto.

1. Consultar los saldos pendientes de compensar en las declaraciones de años anteriores:

El primer paso para compensar pérdidas de ejercicios anteriores es tener claro cuál es el saldo que aún no ha sido compensado:

- Para las declaraciones del 2017 en adelante, debes buscar la sección de Información adicional. Que suele estar hacia el final del documento. Dentro de este apartado, si se te han quedado pérdidas pendientes de compensar, encontrarás la sección: Saldos negativos de ganancias y pérdidas pendientes de compensar en los ejercicios siguientes.

- Para la declaración de 2016, esta información la puedes encontrar en la casilla 407, en el apartado: Base imponible general y base imponible del ahorro, dentro de la subsección: Importes pendientes de compensar en los 4 ejercicios siguientes.

Si nunca has realizado compensaciones, puede que en este apartado solo se te muestren las minusvalías por compensar del ejercicio al que corresponde la declaración. Por lo que una buena práctica sería tomar nota de estos valores para las últimas cuatro declaraciones y tenerlo a mano. Y ahora te explico cómo introducirlo en la declaración actual.

Si por el contrario ya has compensado pérdidas de algún año, seguramente Hacienda ya haya ido arrastrando este saldo y compensóndolo a lo largo de los años siguientes. En este caso, en la sección mencionada encontrarás un desglose de los saldos agrupados por años. Para cada año se te mostrará el saldo negativo a inicio del ejercicio, la cantidad compensada durante el ejercicio de la declaración, y la cantidad pendiente de compensar que se arrastrará a ejercicios futuros.

2. Introducir los saldos pendientes de compensar de ejercicios anteriores:

Sea cual sea tu caso, a estas alturas ya deberías haber sido capaz de revisar tus últimas cuatro declaraciones y saber que saldos tienes pendientes de compensar de cada uno de ellos de cara al ejercicio actual. Para incorporar esta información, o revisar si te cuadra la información en caso de que te venga ya introducida de forma automática, tendrás que ir a la Sección H, con título: Base imponible general y base imponible del ahorro, que se encuentra en la página 23.

Dentro de esta sección, debes ir a la subsección dedicada a la Base imponible del ahorro. Concretamente, las casillas que nos interesan son la 0439, 0440, 0441 y 0442, que es donde se deberán introducir los saldos negativos pendientes de compensar de los años 2017, 2018, 2019 y 2020:

Para introducir estos datos, bastará con hacer click sobre el lápiz que hay al lado de cualquiera de estas cuatro casillas. Y, para acabar, meter los datos correspondientes a cada año en la pantalla que se abre. Una vez hecho, presiona "Aceptar" para volver a la pantalla anterior.

Y ya estaría todo introducido de forma correcta. Por último, si quieres tener una visión general del estado de los saldos negativos pendientes de compensar de cara a los próximos años, puedes ir a la página 51. Allí encontrarás el Anexo C.2, donde la propia aplicación te hace el cálculo de saldos pendientes de compensar antes y después de realizar la declaración.

¿Cómo se introducen los ingresos por dividendos en la Declaración de la Renta?

Como hemos indicado antes, la Agencia Tributaria asimila los dividendos recibidos en forma monetaria como rendimientos del capital mobiliario a integrar en la base del ahorro. Por lo que tendremos que ir a la página 5 de la declaración, donde encontramos la Sección B, titulada como: Rendimientos del capital mobiliario. Dentro de esta sección, la primera subsección está dedicada a aquellos rendimientos a integrar en la base imponible del ahorro.

Aquí puedes ver, por ejemplo, los intereses cobrados procedentes de cuentas y depósitos en la casilla 0027. Pero lo que a nosotros nos interesa es la casilla 0029, etiquetada como:Dividendos y demás rendimientos por la participación en fondos propios de entidades.

- Si tu broker comparte información con la AEAT, es muy probable que esta casilla ya contenga el dato correcto. Aun así, es altamente recomendado verificar que los datos introducidos por el broker son correctos ya que el último responsable de la declaración eres tú .

- Si por el contrario tu broker es extranjero, casi seguro que te encontrarás la casilla vacía. Y tendrás que ser tú quien introduzca esta información a mano.

Sea cual sea tu caso, tanto para verificar la información existente, como para complementarla o introducirla desde cero, deberás hacer click en el lápiz al lado de la casilla 0029. Esto abrirá la siguiente pantalla:

Los campos de este formulario se rellenan de la siguiente forma:

- Ingresos íntegros: cantidad bruta cobrada en concepto de dividendos expresada en euros

- Retenciones: cantidad retenida en destino (no hay que confundirla con la retención efectuada en origen) calculada sobre el dividendo neto en origen (dividendo bruto menos las retenciones en el país de origen de la empresa)

- Gastos de administración y depósito: comisiones pagadas para recibir dichos dividendos, como por ejemplo: comisión por cobro de dividendos, cambio de divisa (si lo hay), custodia, y, hasta podríamos llegar a meter las comisiones de conectividad a mercados o comisiones fijas que nuestro broker pueda llegar a cobrarnos (siempre y cuando no las hayas incluido para minorar las ganancias de ninguna otra operación)

A la hora de introducir esta información se puede hacer o bien aglutinando en un mismo número la suma de todos los dividendos, o, por separado (dividendo a dividendo). Para no complicar demasiado la cosa, y como además no hay ningún campo donde especificar a qué compañía corresponde cada dividendo, personalmente prefiero trabajar con cantidades totales.

A continuación te dejo con un par de ejemplos sobre cómo calcular los valores que debes meter en cada una de las celdas anteriores para que lo entiendas mejor.

EJEMPLO 1: Broker con cuenta en España

Supongamos que a lo largo del año has recibido los siguientes dividendos (agrupados según el país de origen), con un coste de 20 € en comisiones (relacionadas con el cobro de dividendos):

- España: 300 €

- EEUU: 500€

- Reino Unido: 100 €

- Suiza: 200 €

El dato de los ingresos íntegros es muy fácil de calcular. Basta con calcular la suma de todos los dividendos brutos (eso es, antes de ningún tipo de retención): 300 + 500 + 100 + 200 = 1100 €.

El dato de los gastos de administración y depósito también es sencillo: 20 €. Ahora, vamos a ver cómo se calcularía la parte de retenciones.

Primero de todo deberías tener claras las retenciones en el país de origen. Para este ejemplo son: 19% en España, 15% en EEUU, 0% en Reino Unido, y, 35% en Suiza. Veamos como queda:

- España: 300 * 0.19 = 57 €

- EEUU: 500 * 0.15 = 75 €

- Reino Unido: 100 * 0 = 0 €

- Suiza: 200 * 0.35 = 70 €

Ahora, haremos la distinción entre los dividendos provenientes de empresas españolas (ya que el país de origen es igual al país de destino), y, los dividendos extranjeros. Para el ejemplo actual:

- Retenciones en España: 57 €

- Resto de retenciones: 75 + 0 + 70 = 145 €

Para los dividendos pagados desde España, estas retenciones en origen se corresponden con las retenciones en destino, puesto que somos residentes en España.

Para los dividendos pagados desde fuera de España, ahora calculamos el dividendo bruto en destino (pues aún faltaría descontar de esta cantidad las retenciones en España). En nuestro ejemplo, el dividendo bruto en destino sería: 500 + 100 + 200 - 145 = 655 €.

Y, sobre este dividendo bruto en destino, debemos aplicar las retenciones correspondientes a la Hacienda Española, es decir, un 19%. Siguiendo con el ejemplo, estas retenciones en destino para los dividendos extranjeros serían: 655 * 0.19 = 124.45 €.

Por lo que, las retenciones en destino totales serían la suma de las retenciones efectuadas en España sobre los dividendos pagados desde españa (57 €) más las retenciones efectuadas en España sobre el resto de dividendos (126.35 €), es decir: 57 + 124.45 = 181.45 €.

Resumiendo, los datos a introducir en la aplicación de la renta son:

- Ingresos íntegros: 1100 €

- Retenciones: 181.45 €

- Gastos de administración y depósito: 20 €

Por último, cabe indicar que tu broker (por ser español) ya se ha encargado de hacer este cálculo por ti. Y a tu cuenta solo debería haber llegado el dividendo neto en destino, calculado como: la resta del dividendo bruto menos las retenciones en origen y destino. En este caso se te deberían haber ingresado: 1100 - 145 - (57 + 124.45 ) = 773.55 €. Si no es así, deberías hablarlo con ellos para aclarar las discrepancias.

Ahora, falta ver que se hace con los 145 € que han sido retenidos en origen. Que lo vamos a ver en el siguiente apartado dedicado a introducir la información referente a la doble imposición en la declaración de la renta.

EJEMPLO 2: Broker con cuenta fuera de España

Supongamos el mismo caso que en el ejemplo anterior, pero esta vez realizado desde un broker extranjero. Hemos cobrado los mismos dividendos (agrupados según el país de origen), con el mismo coste de 20 € en comisiones:

- España: 300 €

- EEUU: 500€

- Reino Unido: 100 €

- Suiza: 200 €

La única diferencia es que tu broker ahora no va a efectuar las retenciones en destino, ya que ellos no tienen porqué saber cómo funciona la fiscalidad en cada uno de los países de sus clientes. Pero el resto es similar. Veámoslo.

Los ingresos íntegros son la suma de todos los dividendos brutos (antes de ningún tipo de retención): 300 + 500 + 100 + 200 = 1100 €.

Los gastos de administración y depósito también serán: 20 €.

Ahora bien, nuestro broker solo habrá realizado las retenciones en origen, es decir: 19% en España, 15% en EEUU, 0% en Reino Unido, y, 35% en Suiza. Por lo que, haciendo los mismos cálculos que en el ejemplo anterior llegaríamos a:

- Retenciones en España: 57 €

- Resto de retenciones: 75 + 0 + 70 = 145 €

Tu broker ya debe haber realizado este cálculo, y en tu cuenta solo se habrán ingresado la diferencia entre los dividendos brutos y las retenciones efectuadas en origen: 1100 - 57 - 145 = 898 €.

Y, a la hora de rellenar el formulario de la casilla 0029, solo deberemos introducir las retenciones efectuadas a cargo de la Hacienda española, es decir, los 57 €. Por lo que, en este caso, deberíamos introducir la siguiente información en la declaración:

- Ingresos íntegros: 1100 €

- Retenciones: 57 €

- Gastos de administración y depósito: 20 €

El resto de retenciones (145 €) se pagaron en sus países de origen, y en este punto no son relevantes de cara a la declaración de dividendos. Pero vamos a ver qué hacer con ellos en el siguiente apartado.

¿Qué hacer con la doble imposición sobre los dividendos?

Si eres español y solo has recibido dividendos procedentes de dentro de España en este punto ya habrías acabado de meter la información referente a los dividendos en la declaración de la renta y este apartado te lo puedes saltar.

Si has recibido dividendos desde fuera de España, aún no hemos acabado del todo. Nos faltaría introducir la información referente a la doble imposición. De esta forma regularizamos la situación de estos dividendos.

Para ello dirígete a la sección M, dedicada al Cálculo del impuesto y resultado de la declaración, en la página 30. En esa página, busca el apartado titulado: Cuota resultante de la autoliquidación. Nos interesa la casilla 0588: Deducciones por doble imposición internacional, por razón de las rentas obtenidas y gravadas en el extranjero.

Al pinchar en el lápiz al lado de la casilla se te abrirá la siguiente pantalla. En esta pantalla deberás pinchar en el lápiz que acompaña a la celda bajo la columna "Retenciones incluidas en la base del ahorro" de la primera fila que tengas vacía (normalmente será la primera).

Al hacerlo se nos abrirá otra pantalla como la que ves a continuación. En este formulario nos interesan la primera y la tercera celda.

Este formulario se rellena de la siguiente forma:

- Rendimientos netos reducidos del capital mobiliario obtenidos en la base del ahorro: aquí se nos está pidiendo la suma de todos aquellos dividendos brutos (antes de sustraer ninguna retención) cobrados desde empresas extranjeras por los que hemos sido retenidos en origen

- Impuesto satisfecho en el extranjero: el valor a introducir aquí es la suma de todas las retenciones deducibles pagadas en el extranjero (en origen)

A la hora de calcular este último dato, hay que tener en cuenta si el país desde el que se nos pagan los dividendos tiene convenio de doble imposición con España o no:

- Si hay convenio de doble imposición tenemos un máximo deducible (que suele ser del 15% para la mayoría de los casos), y, como se nos indica en la nota al pie del formulario, el importe indicado no podrá superar este límite. Que será la parte deducible haciendo la declaración de la renta. El resto de la retención en origen (si la hay) deberá reclamarse al país de origen

- Si NO hay convenio de doble imposición se deberá aplicar lo expuesto en el artículo 80 de la Ley 35/2006, de 28 de noviembre, del impuesto de la renta de las personas físicas (debido a lo raro de este caso, vamos a omitir tal casuística en lo que sigue)

Esto puede sonarte a chino si es la primera vez que haces una declaración de este tipo. Para que quede más claro, vamos a ver como quedaría todo con los mismos números de los ejemplos anteriores.

EJEMPLO: Aplicable a cualquier broker

Recapitulemos los cálculos que habíamos hecho en los ejemplos anteriores (dejando de lado los dividendos pagados desde España, ya que no se les aplica ningún tipo de doble imposición):

- EEUU: dividendos brutos de 500€, por los cuales se nos han retenido 75 € en origen (el 15%)

- Reino Unido: dividendos brutos de 100 €, por los cuales no se nos ha retenido nada en origen

- Suiza: dividendos brutos de 200 €, por los cuales se nos han retenido 70 € en origen (un 35%)

Como no se nos ha retenido nada en origen por los dividendos cobrados desde Reino Unido, vamos a dejarlos fuera de todo cálculo. De forma que en la primera casilla meteremos la suma de los dividendos brutos (en origen) por los cuales hayamos sido retenidos alguna cantidad en origen, es decir EEUU y Suiza: 500 + 200 = 700 €.

Lo siguiente que tenemos que calcular es el impuesto satisfecho en el extranjero deducible en la declaración de la renta. Tanto EEUU como Suiza tienen convenios de doble imposición con España.

En ambos casos vemos que se especifica un 15% de retención máxima en origen. Por lo que Hacienda solo nos permitirá deducir un 15%. En el caso de EEUU si que se está respetando el convenio (o al menos debería ser así si tu broker ha entregado el formulario W-8BEN ante la administración estadounidense). No es así en el caso de Suiza, ya que nos están reteniendo por encima de ese 15% pactado. Ante este caso, la Agencia Tributaria se lava las manos y somos nosotros los que tenemos que pelear solicitar la devolución del excedente retenido con cada país.

Dicho esto, el impuesto satisfecho en el extranjero deducible en España sería de: 75 + 30 = 105 €. Para su cálculo basta con sumar las retenciones según convenio para cada uno de los países de los cuales hemos cobrado dividendos:

- EEUU: 500 * 0.15 = 75 €

- Suiza: 200 * 0.15 = 30 €

Así, en las casillas del formulario de la declaración de la renta deberíamos introducir los siguientes valores:

- Rendimientos netos reducidos del capital mobiliario obtenidos en la base del ahorro: 700 €

- Impuesto satisfecho en el extranjero: 105 €

Es importante indicar que Hacienda no te va a devolver/pagar (como afirman muchos) por esas retenciones en origen. Sino que a lo máximo que aspiramos es a deducirnos su importe. O, en otras palabras, a que se nos reduzcan las cantidades a pagar nosotros a Hacienda en otras partidas.

Aportar documentación complementaria

Esto ya está casi hecho. Para acabar con esto solo nos quedaría aportar la documentación complementaria que soporte la información que hemos introducido a mano. En mi caso, esto es el informe anual que el broker emite a final de año. En este informe vienen detallados todos los movimientos de compra/venta de acciones, los dividendos cobrados a lo largo del año, y todas las comisiones y retenciones efectuadas.

Una vez hayas presentado la declaración. Para hacerle llegar a la Agencia Tributaria esta información tendrás que ir a la Sede Electrónica. Dentro de "Renta 2021", deberás clickar en la opción Todos los trámites. Y, de entre la lista de todos los trámites debes pinchas sobre el que dice: Aportar documentación complementaria. Al hacerlo, se te mostrará un formulario como el siguiente:

Para rellenar este formulario es muy sencillo, vayamos campo por campo:

- Expediente/Referencia: aquí deberás poner el número de expediente de la Declaración de la Renta sobre la cual quieres aportar información adicional (si bajaste el PDF, lo encontrarás en la primera página).

- Asunto: no es un campo necesario, pero siempre va bien especificar qué documentación vas a aportar. Yo pongo algo como: "Justificante de acciones y dividendos".

- Datos de contacto: estos campos no necesitan explicación.

- Documentación que se anexa: deberás repetir este paso tantas veces comos documentos vayas a aportar

- Tipo de documento: por lo general elijo "200 - Otros documentos"

- Añadir ficheros: al hacer click se te abrirá la ventana para adjuntar el fichero

Y cuando lo tengas listo, pulsa en presentar, firma el documento en el siguiente paso y recuerda guardar el justificante (por lo que pudiera pasar) dándole a la opción "Ver formato imprimible" que te aperecerá hacia el final del último paso.

Si has llegado hasta aquí, ¡ENHORABUENA! Esto era todo. Has acabado de introducir los dividendos cobrados en metálico en la declaración de la renta.

Recuerda que COMPARA BROKERS es un blog con fin informativo y educativo. Los contenidos aquí compartidos no suponen recomendación de ningún tipo. El uso que hagas de esta información es siempre bajo tu responsabilidad. Y, en caso de duda, te invitamos a que consultes con un asesor experto antes de tomar cualquier decisión.